Asgari ücretin üzerinde çalışanlar bu habere dikkat!

Hazine ve Maliye Bakanlığı Gelir İdaresi Başkanlığının Gelir Vergisi Genel Tebliği Resmi Gazete'de yayımlanarak yürürlüğe girdi. Asgari ücretin vergi dışı bırakılmasına ilişkin esaslar belirlenirken, yapılan düzenleme ile 1 Ocak 2022 tarihinden itibaren yapılan ücret ödemelerinde asgari geçim indirimi uygulanmayacağı bildirildi. Öte yandan asgari ücretin üzerinde ücret alanların ise asgari ücrete isabet eden ücretlerinden gelir ve damga vergisi alınmayacak. Yüzbinlerce işletme, ocak ayı bordrolarını düzenlemek için bu tebliği bekliyordu. İşte örnek maaş tabloları...

Hazine ve Maliye Bakanlığı Gelir İdaresi Başkanlığının Gelir Vergisi Genel Tebliği Resmi Gazete'de yayımlanarak yürürlüğe girdi. Yapılan düzenlemeye göre, 2022 yılı için belirlenen asgari ücret tutarı olan 5 bin 4 liradan sadece sigorta kesintileri yapılacak, gelir vergisi ve damga vergisi kesilmeyecek. Asgari ücretliye net 4 bin 253,40 lira ödenecek.

AGİ UYGULANMAYACAK

Tebliğde, istisnanın kapsamı ve uygulamasına ilişkin detaylı bilgilere yer verilirken, buna göre, asgari ücretin aylık brüt tutarından işçi sosyal güvenlik kurumu primi ve işsizlik sigorta primi düşüldükten sonra kalan tutarına isabet eden ücretleri gelir vergisinden istisna edilirken, istisnayı aşan ücret gelirinin vergilendirilmesinde, hizmet erbabının ilgili aydaki gelirine ilişkin verginin hesaplanacağı gelir dilim tutarları ve oranları, istisna kapsamındaki tutarlar da dikkate alınarak belirlenecek.

İstisna nedeniyle alınmayacak vergi, ilgili ayda aylık asgari ücret üzerinden hesaplanması gereken vergiyi aşmayacak. Yapılan düzenleme ile 1 Ocak 2022 tarihinden itibaren yapılan ücret ödemelerinde asgari geçim indirimi uygulanmayacak. İşte Resmi Gazete'de yapılan açıklamanın detayları:

ASGARİ ÜCRETLİ OLARAK ÇALIŞANLARDA GELİR VERGİSİ İSTİSNASI

Hizmet erbabının ücret gelirinin, ilgili ayda geçerli olan asgari ücretin brüt tutarı kadar olması halinde, brüt tutardan, işçi sosyal güvenlik kurumu primi ve işsizlik sigorta primi kesintisi yapılacak, gelir vergisi ve damga vergisi kesintisi yapılmayacaktır.

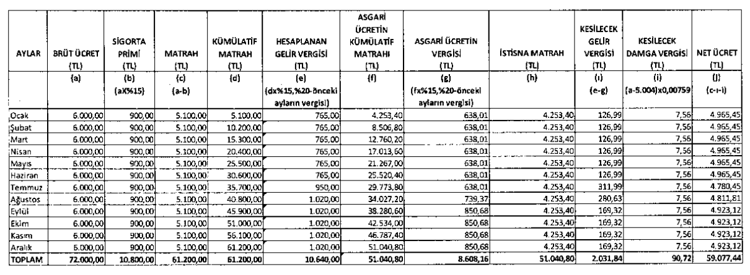

ÖRNEK 1 MAAŞ TABLOSU

İşveren (A)’nın işyerinde asgari ücretli olarak çalışan Bay (B)’nin, 2022 yılı için brüt ücreti 5.004 TL’dir. Bay (B)’ye bu ücreti dışında, mesai, sosyal yardım, prim ve benzeri başkaca bir ödeme yapılmamaktadır. Bay (B)’ye 2022 yılının ilgili aylarında yapılacak net ücret ödemesi yukarıdaki şekilde hesaplanacaktır. Hizmet erbabının asgari ücretiyle birlikte mesai ücreti, sosyal yardım, ikramiye gibi ücret sayılan gelirler elde etmesi durumunda ise toplam ücret gelirinin; ilgili ayda geçerli olan asgari ücretin aylık brüt tutarından işçi sosyal güvenlik kurumu primi ve işsizlik sigorta primi düşüldükten sonra kalan kısmı gelir vergisinden istisna olacak, bu tutarı aşan kısım vergilendirilecektir. İstisna tutarını aşan kısmın vergilendirilmesinde, istisna kapsamında olan matrah da dikkate alınarak vergi tarifesinin uygulanacak dilim ve vergi oranı belirlenecektir. İstisna suretiyle sağlanan menfaat asgari ücretin ilgili ayda hesaplanan vergisini geçemeyecektir.

ÖRNEK 2 MAAŞ TABLOSU

İşveren (C)’nin işyerinde asgari ücretli olarak çalışan Bayan (D)’nin, 2022 yılı için brüt ücreti 5.004 TL’dir. Bayan (D)’ye bu ücreti dışında, aylık mesai ve sosyal yardım olarak da 996 TL ödeme yapılmaktadır. Bayan (D)’ye 2022 yılının ilgili aylarında yapılacak net ücret ödemesi yukarıdaki şekilde hesaplanacaktır.

ÖRNEK 3 MAAŞ TABLOSU

İşveren (E)’nin işyerinde asgari ücretli olarak çalışan Bayan (F)’nin, 2022 yılı için brüt ücreti 5.004 TL’dir. Bayan (F)’ye bu ücreti dışında, Ocak ve Temmuz aylarında 10.000 TL ikramiye ödemesi yapılmaktadır. Bayan (F)’ye 2022 yılının ilgili aylarında yapılacak net ücret ödemesi yukarıdaki şekilde hesaplanacaktır.

ÖRNEK 4 MAAŞ TABLOSU

Bay (G), emekli olduktan sonra işveren (H)’nin yanında asgari ücretle çalışmaya başlamıştır. Bay (G)’nin ücretinden %7,5 oranında sosyal güvenlik destek primi kesilmektedir. Bay (G)’ye 2022 yılının ilgili aylarında yapılacak net ücret ödemesi yukarıdaki şekilde hesaplanacaktır.

Hizmet erbabının elde ettiği ücret ve ücret sayılan gelirlerinden 193 sayılı Kanunun 31 ve 63 üncü maddesinde yer alan indirimler düşülecek ve varsa Kanunun 23 üncü maddesinin birinci fıkrasının (18) numaralı bendi hariç 23 ve müteakip maddelerinde düzenlenen istisna kapsamındaki ücret ödemeleri gelir vergisi matrahına dahil edilmeyecektir. Bu şekilde belirlenen gelir vergisi matrahına gelir vergisi tarifesi uygulanarak vergi hesaplanacaktır. Bu suretle hesaplanan vergiden istisna tutara isabet eden vergi düşülmek suretiyle ödenecek vergi belirlenecektir. Bu istisna suretiyle sağlanan menfaat asgari ücretin ilgili ayda hesaplanan vergisini geçemeyecektir. (2) Tam zamanlı çalışmayan hizmet erbabına yapılan ücret ödemeleri ile yeni işe başlayan ve işten ayrılan hizmet erbabına yapılan ücret ödemelerine istisna tam olarak uygulanacaktır.

ÖRNEK 5 MAAŞ TABLOSU

İşveren (I)’nın işyerinde çalışan Bay (İ)’nin, 2022 yılı için brüt ücreti 8.000 TL’dir. Bay (İ)’ye başkaca bir ödeme yapılmamakta ve Bay (İ)’nin 193 sayılı Kanunun 63 üncü maddesi uyarınca, kesilen sigorta primi dışında bir indirimi bulunmamaktadır. Bay (İ)’ye 2022 yılının ilgili aylarında yapılacak net ücret ödemesi yukarıdaki şekilde hesaplanacaktır.

ÖRNEK 6 MAAŞ TABLOSU

İşveren (J)’nin işyerinde çalışan Bayan (K)’nin, 2022 yılı için brüt ücreti 9.000 TL’dir. İşveren (J), ayrıca, Bayan (K)’ye çalıştığı her bir gün için yemek hizmetinde kullanılmak üzere yemek kartına günlük 34 TL, ulaşım hizmetinde kullanılmak üzere ulaşım kartına günlük 17 TL yüklemekte, çocuğunu gönderdiği özel kreş için de kreş işletmesine 193 sayılı Kanunun 23 üncü maddesinin birinci fıkrasının (16) numaralı bendi kapsamında 1.000 TL ödeme yapmaktadır. Bayan (K)’nin kendi adına ödediği 500 TL şahıs sigorta primi ödemesi bulunmaktadır. Bayan (K), 3. derece (2022 yılı için 500 TL) engelli vergi indiriminden faydalanmaktadır. Bayan (K)’ye 2022 yılı ilgili aylarda yapılacak net ücret ödemesi yukarıdaki şekilde hesaplanacaktır.

ÖRNEK 7 MAAŞ TABLOSU

Bay (L) 10.000 TL brüt ücret ile 16 Eylül 2022 tarihinde, işveren (M)’nin işyerinde çalışmaya başlamıştır. Bay (L)’ye 2022 yılının ilgili aylarında yapılacak net ücret ödemesi yukarıdaki şekilde hesaplan

ÖRNEK 8 MAAŞ TABLOSU

12.000 TL brüt ücret ile işveren (N)’nin işyerinde çalışan Bayan (O), 10 Ağustos 2022 tarihinde işten ayrılmıştır. Bayan (O)’ya 2022 yılının ilgili aylarında yapılacak net ücret ödemesi yukarıdaki şekilde hesaplanacaktır.

BİRDEN FAZLA İŞVERENDEN ÜCRET ALINMASI DURUMUNDA İSTİSNANIN UYGULANMASI

Aynı zamanda birden fazla işverenden ücret alınması halinde, istisna uygulaması, sadece en yüksek ücretin elde edildiği işveren tarafından gerçekleştirilecektir. Söz konusu işverene bu durumu bildirme yükümlülüğü hizmet erbabına aittir. Birden fazla işverenden aynı tutarda ücret alındığı durumda, istisnayı uygulayacak olan işvereni hizmet erbabı kendisi belirleyecektir. İstisnadan faydalanılan işverende, istisnanın tamamından faydalanılamaması durumunda kalan tutar için diğer işverende istisnadan faydalanılması mümkün değildir.

2025/2026 Şampiyonu Kim Olur Sizce ?

| İmsak | 06:49 | ||

| Güneş | 08:21 | ||

| Öğle | 13:10 | ||

| İkindi | 15:29 | ||

| Akşam | 17:49 | ||

| Yatsı | 19:16 |

| Takımlar | O | P |

|---|---|---|

1.  Galatasaray Galatasaray |

26 | 64 |

2.  Fenerbahçe Fenerbahçe |

27 | 60 |

3.  Trabzonspor Trabzonspor |

27 | 60 |

4.  Beşiktaş Beşiktaş |

27 | 52 |

5.  Başakşehir FK Başakşehir FK |

27 | 43 |

6.  Göztepe Göztepe |

26 | 43 |

7.  Samsunspor Samsunspor |

26 | 35 |

8.  Kocaelispor Kocaelispor |

27 | 33 |

9.  Gaziantep FK Gaziantep FK |

27 | 33 |

10.  Alanyaspor Alanyaspor |

27 | 31 |

11.  Çaykur Rizespor Çaykur Rizespor |

26 | 30 |

12.  Konyaspor Konyaspor |

27 | 30 |

13.  Gençlerbirliği Gençlerbirliği |

27 | 25 |

14.  Antalyaspor Antalyaspor |

27 | 25 |

15.  Kasımpaşa Kasımpaşa |

27 | 24 |

16.  Kayserispor Kayserispor |

27 | 23 |

17.  Eyüpspor Eyüpspor |

27 | 22 |

18.  Fatih Karagümrük Fatih Karagümrük |

27 | 17 |

| Takımlar | O | P |

|---|---|---|

1.  Erzurumspor FK Erzurumspor FK |

32 | 69 |

2.  Amed SK Amed SK |

32 | 67 |

3.  Esenler Erokspor Esenler Erokspor |

32 | 63 |

4.  Çorum FK Çorum FK |

32 | 62 |

5.  Bodrum FK Bodrum FK |

32 | 57 |

6.  Pendikspor Pendikspor |

32 | 54 |

7.  Bandırmaspor Bandırmaspor |

32 | 48 |

8.  Keçiörengücü Keçiörengücü |

32 | 47 |

9.  Sivasspor Sivasspor |

32 | 47 |

10.  Iğdır FK Iğdır FK |

32 | 45 |

11.  Van Spor FK Van Spor FK |

32 | 43 |

12.  Manisa FK Manisa FK |

32 | 43 |

13.  Boluspor Boluspor |

32 | 42 |

14.  Ümraniyespor Ümraniyespor |

32 | 39 |

15.  Sarıyer Sarıyer |

32 | 39 |

16.  İstanbulspor İstanbulspor |

32 | 39 |

| 17. Serik Belediyespor |

32 | 35 |

18.  Sakaryaspor Sakaryaspor |

32 | 32 |

19.  Hatayspor Hatayspor |

32 | 7 |

20.  Adana Demirspor Adana Demirspor |

32 | 3 |

| Takımlar | O | P |

|---|---|---|

1.  Arsenal Arsenal |

31 | 70 |

2.  Manchester City Manchester City |

30 | 61 |

3.  Manchester United Manchester United |

31 | 55 |

4.  Aston Villa Aston Villa |

31 | 54 |

5.  Liverpool Liverpool |

31 | 49 |

6.  Chelsea Chelsea |

31 | 48 |

7.  Brentford Brentford |

31 | 46 |

8.  Everton Everton |

31 | 46 |

9.  Fulham Fulham |

31 | 44 |

10.  Brighton & Hove Albion Brighton & Hove Albion |

31 | 43 |

11.  Sunderland Sunderland |

31 | 43 |

12.  Newcastle United Newcastle United |

31 | 42 |

13.  Bournemouth Bournemouth |

31 | 42 |

14.  Crystal Palace Crystal Palace |

30 | 39 |

15.  Leeds United Leeds United |

31 | 33 |

16.  Nottingham Forest Nottingham Forest |

31 | 32 |

17.  Tottenham Tottenham |

31 | 30 |

18.  West Ham United West Ham United |

31 | 29 |

19.  Burnley Burnley |

31 | 20 |

20.  Wolverhampton Wolverhampton |

31 | 17 |

| Takımlar | O | P |

|---|---|---|

1.  Barcelona Barcelona |

29 | 73 |

2.  Real Madrid Real Madrid |

29 | 69 |

3.  Villarreal Villarreal |

29 | 58 |

4.  Atletico Madrid Atletico Madrid |

29 | 57 |

5.  Real Betis Real Betis |

29 | 44 |

6.  Celta Vigo Celta Vigo |

29 | 41 |

7.  Real Sociedad Real Sociedad |

29 | 38 |

8.  Getafe Getafe |

29 | 38 |

9.  Athletic Bilbao Athletic Bilbao |

29 | 38 |

10.  Osasuna Osasuna |

29 | 37 |

11.  Espanyol Espanyol |

29 | 37 |

12.  Valencia Valencia |

29 | 35 |

13.  Girona Girona |

29 | 34 |

14.  Rayo Vallecano Rayo Vallecano |

29 | 32 |

15.  Sevilla Sevilla |

29 | 31 |

16.  Deportivo Alaves Deportivo Alaves |

29 | 31 |

17.  Elche Elche |

29 | 29 |

18.  Mallorca Mallorca |

29 | 28 |

19.  Levante Levante |

29 | 26 |

20.  Real Oviedo Real Oviedo |

29 | 21 |